獨生子女家庭的保單策略:怎麼替自己、替小孩買保單?

- 林品鋆CFP

- 2小时前

- 讀畢需時 4 分鐘

作者:林品鋆CFP

這幾天,有個悲傷的媽媽,因為23歲的孩子因為派對後意外噎到導致昏迷最終死亡,龐大的醫療費和失去生活重心後,走不出來的媽媽決定花台幣44萬去瑞士申請安樂死……這是個很讓人震驚而且心疼的新聞。

今天,我們先討論龐大的醫療費用和經濟準備這個部分。

在高齡化與少子化並行的時代,「獨生子女」已逐漸成為主流家庭型態。保險的角色,也從過去單純的風險轉嫁,進一步轉變為「家庭責任分配的重要工具」。

以前是一個家庭有兩個以上孩子,風險可以分散承擔;現在是難得有一個孩子,所有風險和重心幾乎都集中在一個人身上。很幸福也很沉重。父母一旦發生重大疾病或失能,經濟、照護、決策,全都落在唯一的孩子身上;反過來,若孩子發生事故或重病,父母的退休規劃、穩定生活,也可能瞬間崩盤。

因此,在獨生子女的時代,保險規劃的核心觀念只有一句話:不要把風險丟給唯一的家人。

父母保單規劃,重點在「不拖累」

很多父母習慣把資源都留給孩子,卻忽略一件事:真正對孩子最大的愛,是「讓自己有能力照顧好自己」。

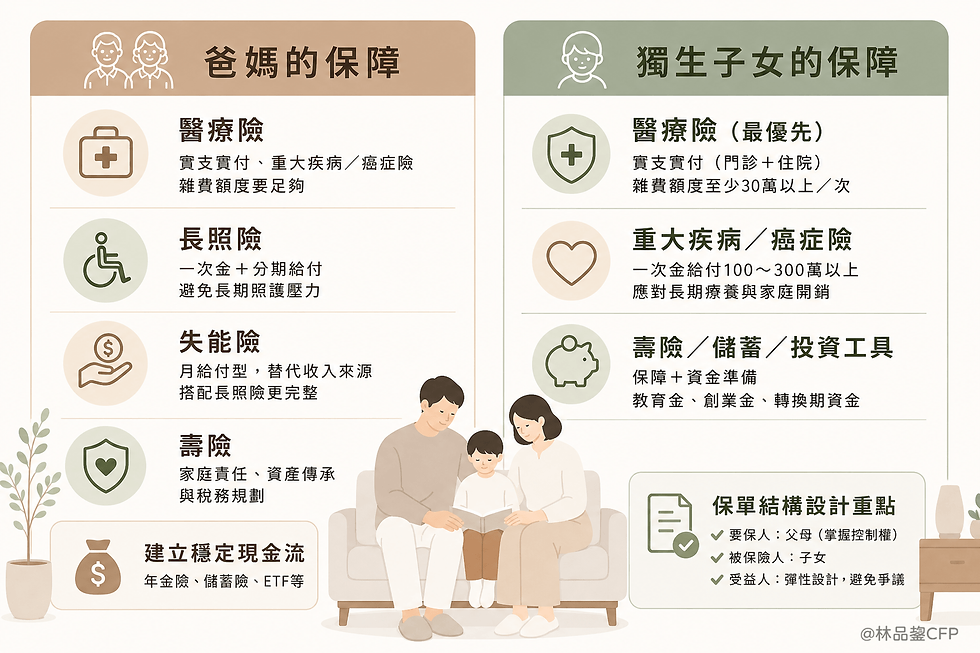

醫療險(高齡最重要)

高齡醫療支出是所有風險中最不可預測、也最容易拖垮家庭的。現在醫療環境已進入「高額自費化時代」,許多關鍵治療(標靶、免疫療法、特殊手術等)動輒數十萬甚至上百萬。

建議配置:

終身型實支實付醫療險(優先)

日額型醫療險(補貼收入中斷或看護費用支出)

一次給付的重大疾病和癌症險,這是家庭繼續的關鍵,也是生病的勇氣基金。

雜費額度要足夠(建議至少在 20~30 萬以上/次)

👉 越早規劃,保費越低、身體狀況少核保越容易。

長照險(避免壓垮孩子)

失能不可怕,可怕的是「長期失能」。

目前一般人的平均長照費用:

居家照護:約 4~8 萬/月

機構照護:約 3~8 萬/月

若沒有準備,這筆費用將由孩子長期承擔。

該怎麼辦 ? 品鋆CFP建議:

一次金+分期給付型兼具

給付條件不要過於嚴苛(保障範圍要寬廣避免理賠不到)

優先選擇可終身給付或長年期給付

失能險(現金流關鍵)

失能險最重要的功能,是「替代收入」。當人生無法工作時,這就是每個月固定發薪水的來源。

品鋆CFP建議:

月給付型(4~5 萬以上)

給付期間長(至少到法定退休年齡以上)

搭配長照險,形成雙重保障

壽險(保障到資產配置)

壽險在不同人生階段,都有它不同的意義:

年輕時:保障家庭責任

中年時:貸款繼續的保證/資產配置的工具

高齡時:喪葬費支出的準備,傳承資產,稅務規劃和準備。

預算有限:可優先考慮「小額終身壽險」,兼顧保障與規劃功能。

父母還要建立「現金流」

很多人只有保險,卻沒有現金流,這是不完整的。除了資金充裕的人可以規劃不動產受收益或其他商品之外 一般小資族建議可搭配:年金險(穩定給付),儲蓄險(固定還本),ETF(配息型,例如高股息)。

核心概念:讓未來每個月都有錢進來,而不是一直花老本。這對於退休沒有工作收入的人來說有很大的安全感。俗話說:有錢有尊嚴,沒錢眾人嫌。錢是很好做人的工具。

若能做到:醫療有準備,長照有來源,現金流穩定,孩子的人生壓力會大幅下降。

獨生子女的保障:重點在「防止家庭崩盤」

當父母準備好後,才輪到孩子。因為孩子一旦出事,是整個家庭最嚴重的風險。

醫療險(最優先)

現代醫療已高度自費化,孩子沒有實支實付,幾乎等於沒有保障。

建議重點:

實支實付(門診+住院)

雜費額度至少要 30 萬以上/次

理賠次數高或無上限

有門診手術與門診雜費給付

一場重大手術,可能就是家庭財務的分水嶺。

重大疾病/癌症險

關鍵在「一次金給付」。

因為真正的風險不是醫療費,而是長期療養和家庭支出持續。

建議:

一次給付型(100~300 萬以上)

癌症險可另外加強(罹患率太高而且慢性疾病化)

這筆錢,也是陪伴基金,焦頭爛額的父母才能「撐過人生的低谷」。

壽險/儲蓄/投資工具

孩子的保險不只是保障,這也是未來人生選擇的資金準備。

別忘了將孩子的過年紅包、獎學金、長輩贈與等等。妥善規劃,利用儲蓄險、年金險、股票、基金、ETF等等。預做教育金(留學)用途,未來要購車,創業資金的一桶金,人生轉換期準備金都是。

關鍵:保單結構設計

保單不是只有買,結構設計才是決定效果的關鍵。

品鋆CFP建議配置:

要保人:父母(掌握控制權)

被保險人:子女

受益人:彈性設計(不要只寫法定繼承人)

受益人設計技巧:指定比例(避免爭議),設定預備受益人(避免突發狀況),可規劃分期給付(避免一次領完)。

高齡少子化時代,保險的本質已經改變:是「避免風險集中在唯一家人身上」。

最後,品鋆CFP的提醒

不只要幫孩子準備,更要先把自己照顧好,在經濟上也要在生活上準備,當孩子日漸長大,讓自己重心轉移和興趣上多方面培養。

請一定要做到三件事:

補齊終身型醫療保障

建立穩定現金流

規劃長照與失能風險。

當你做到這三件事,其實就是在告訴孩子:「你可以放心去過你的人生,我已經準備好了。」

最後一句話送給所有父母:愛孩子,不是幫他扛一輩子,而是不要成為他未來的壓力。讓他可以自在的飛翔、探索世界。---

【作者】林品鋆CFP

│證書:CFP ®台灣國際認證高級理財規劃顧問,RFA 退休理財規劃顧問暨信託、產物人壽保險、年金、外幣及投資等金融專業證照,金融研訓院成人金融素養計劃講師,FPAT2024GMW校園巡迴講師,中華民國高爾夫協會C級裁判。

│專長:風險規避、信託規劃、稅務計劃、理財退休、資產保全與傳承計劃。

│學歷:逢甲大學金融所風保組

│經歷:產壽險公司從業30年

│Email聯繫:林品鋆