年薪百萬的你,要知道的:繳稅、投資、保險

- 彭彩蓮CFP

- 1天前

- 讀畢需時 6 分鐘

作者:彭彩蓮CFP®

那是一個週六的下午,新竹高鐵站旁的咖啡廳裡,坐在我對面的小明顯得有些疲憊,但眼神裡帶著一絲剛領到分紅的興奮。

小明 28 歲,在竹科一家半導體大廠擔任助理工程師。今年,他的年薪正式跨越了 100 萬元的大關。在同年齡層中,這絕對是一份令人羨慕的成績單。更幸運的是,因為他目前跟父母同住在新竹家裡,每天開銷極低,房租省了、三餐也常在公司或家裡解決,每個月的薪水幾乎能「淨存」下來。

小明苦笑著喝了一口咖啡,揉了揉因為輪班而熬紅的雙眼,說道:「但我真的快累開花了……每天一進無塵室,出來就是天黑。我平常根本沒時間看盤,更不懂什麼財經指標。實話說,我賺來的錢,到現在都還老老實實地躺在銀行的活存帳戶裡。看著數字變多是很爽,但我知道這樣一直被通膨吃掉也不是辦法。彩蓮姊,我到底該怎麼規劃?」

看著小明,我彷彿看到了無數竹科年輕人的縮影:擁有極高價值的勞動力、極高的現金流,卻因為「埋頭工作」而讓資產處於裸奔與沉睡的狀態。

單身、年薪百萬、住家裡,這三個條件加在一起,其實給了小明全台灣最強大的財富衝刺特權。但正因為凡事得靠自己,在享受高薪的同時,更必須幫自己打造一張堅固的財務防護網。

當天我就幫小明試算了「保障、投資、節稅」的黃金比例,百萬年薪單身的你,應該也很想知道,如何用最省時、最有系統的方式,翻轉你的財富人生吧!

1.繳稅

年薪百萬單身族,所得稅約2.7萬

台灣的綜合所得稅是採用累進稅率。以目前最新的免稅額與扣除額標準,在完全沒有做額外節稅規劃(採標準扣除額、無扶養親屬)的情況下:

免稅額: 97,000元

單身標準扣除額: 131,000元

薪資所得特別扣除額: 218,000元

基本免稅門檻(三者合計): 446,000元

試算步驟⬇️

計算所得淨額:1,000,000 – 446,000 = 554,000元

比對課稅級距:所得淨額為554,000落在0 ~ 590,000的區間內,因此適用最低的 5% 稅率。

計算應納稅額:554,000X5% = 27,700元

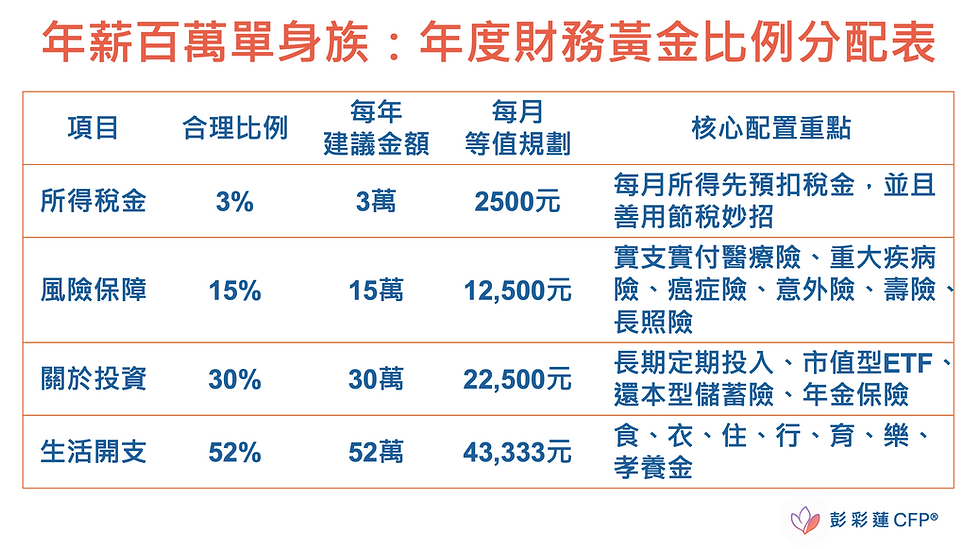

結論:一個年薪剛好100萬的單身族,在不做任何節稅規劃的情況下,每年大約需要繳納27,700元的所得稅。

單身族百萬年薪節稅4大妙招

1.善用勞退自提6%

政府規定勞工每個月可以選擇自主提撥1% ~ 6%的薪資到個人的勞退專戶,而這筆自提的金額,可以全額從當年度的個人綜合所得總和中扣除。

這樣可以省多少呢? 答案是每年可省3,020元的所得稅

以自提6%來計算,年薪100萬,換算為實際月薪約83,333元,對應月提繳工資級距為83,900元。

83,900X6%=5,034元/月(每月提繳金額)

5,034X12=60,408元/年(累計年提繳金額)

60,408X5%=3,020元(每年可省下的稅)

2.善用保險費扣除額與列舉扣除額

報稅時可以選擇標準扣除額與列舉扣除額,如果具備下列條件,選擇列舉扣除額會更省稅:

人身保險費:每人每年有24,000元的人身保險(包含壽險、醫療險、傷害險、勞保)扣除額度。而健保費、二代健保補充保費,更可以全額扣除,不受金額限制。

房屋租金支出:自最新稅制起,房租支出已正式改列為「特別扣除額」,不論選標準還是列舉都能扣,每一申報戶最高可扣除 18萬元。如果你是在外面租房子,百萬年薪且單身非常符合扣除條件,這項能直接幫你省下不少的稅金!18萬X5%=9,000元(可省下的稅)

3.調整投資工具

年薪百萬的你,手中有大筆資金投入股市,要注意股利的課稅方式:

對適用 5% 稅率的百萬單身族而言,選擇股利合併計稅最划算,因為合併計稅享有 8.5% 的股利可抵減稅額(上限 8 萬元)。 因抵減率 8.5% 大於適用税率 5%,能享有反向節稅效果,有機會領回退稅款。

假設:股利是50萬,計算結果可以退稅14,800元。

50萬X8.5%=42,500元(可抵減稅額)

應納稅額 – 可抵減稅額 = 應繳稅額(27,700 – 42,500 = – 14,800元)

免稅門檻試算:全戶股利金額 ÷ 8.5% = 8 萬元。

換算下來,全戶股利在 約 94 萬元以下 者,皆可全額享有抵減。

4.合法申報扶養長輩

如果父母、祖父母年滿 60 歲,或是未滿 60 歲,但年收入低於基本生活費(無謀生能力),就可以由你申報扶養。

每扶養一位未滿 70 歲的長輩,可以多增加 97,000元 的免稅額;如果是 70 歲以上,免稅額更提高到 145,500元。這對單身貴族來說,是能瞬間降低所得淨額的核心大招。

假設:撫養70歲以上的祖父母2人,可節省的稅額是14,550元

145,500 X 2人X 5%=14,550

27,700 – 14,550 = 13,150元(應繳稅額降低為13,150元)

2.投資

單身族投資的2大金律

首先,單身族唯一的經濟支柱就是自己。在把錢投進股市前,戶頭一定要留3~6個月的生活費,萬一不幸面臨非自願離職或短暫待業時,才不需要被迫在股市低點賤賣股票來變現過生活。

第二,單身族追求的是資產成長與老後有尊嚴的現金流,所以在責任最輕的青壯年時期,投資策略應該以長期累積、追求成長為主的市值型ETF,而不是一開始就追求高配息。利用時間複利將資產放大,隨著年紀漸長或是心理上想要有穩定的安全感,可以配置部分資金在能產生現金流的工具,如:年金保險或是還本型的儲蓄險。

每月投資以收入的 30% 為原則

單身族最怕的是賺多少、花多少的精緻窮生活,強烈建議每個月發薪水時,採用先儲蓄投資、後生活消費的方式,優先設定自動扣款,把 30 % 的資金留給未來的自己。以長期、分散、低成本的思維,讓持續投資不中斷。

3.保險

保費比例以年收入的15% 為原則

單身族分配保費的心法是先保障、後理財,就是先把人生一輩子的風險,透過保險分散風險的方式,才能讓你安心累積資產。以年薪 100 萬來估算,年繳保費約 15 萬,平均每月約 12,500 元。

單身族保險基本標配額度建議

1.實支實付醫療險:醫療實支實付的額度至少要20萬,主要用來支付住院手術期間所需的自費醫材(如:心臟支架),醫療險是以損害填補為原則。

2.重大疾病險或癌症險: 建議一次金給付至少200~250萬(約年收入的2倍),主要是因為現在有許多癌症新藥(如:標靶藥物)不需要住院治療,有時實支實付醫療險很難賠到或是額度不足。這時的一次金200萬,讓生病的你,可以自由選擇最好的治療方式,好好的安心養病,不用擔心醫療費及生活費的問題,解決了面對長期治療與收入中斷風險。

3.意外險(突發事故成本): 建議意外保險500萬,意外實支實付醫療險5萬,骨折險100萬。意外保險保費低、槓桿高、年輕人出外旅遊機率也高,如果不幸發生嚴重的意外事故導致1~6級失能,也有100個月的失能保險金可領。如果不小心跌倒受傷,意外受傷門診的醫療費用,在限額內可以實支實付。如果嚴重到骨折的話,通常術後會在家休養3~6個月,依不同部位的骨折,會有一定比例的給付,可以讓我們安心在家休養。

4.壽險:壽險保額視家庭責任來規劃,至少要預留喪葬費100萬,若有扶養父母,或是有房貸,建議壽險提高至需求滿足點的金額為主。

例如:若有房貸1,000萬,壽險保額就要買到1,100萬。

5.長期照顧保險:在長照族群中,根據衛福部統計有超過三成是65歲以下的青壯年,主要原因是嚴重的意外事故、運動傷害、腦中風或是罕見疾病。

老年人被長照的時間大約8年,年輕人不幸意外導致長照的話,如果底子好、餘命長,需要被照顧的時間可能長達數十年,這對個人及家庭來講,不論是精神,還是經濟上,都是極為沉重的馬拉松式的負擔。

依目前市面上長照的費用,最基本至少要買到一年可以領36萬的額度。

建議:年紀輕、體況好、保費便宜時,保險保障要提早規劃好,別讓突發意外事故,拖垮父母的退休金。年薪百萬,每年的「稅+投資+保險」合理比例是?

讓百萬年薪的你,優雅生活

百萬年薪是你的實力,善用「年度財務黃金比例分配」則是你未來財富自由的關鍵。

只要妥善執行「正確的稅負優化、風險妥善的轉移、持續的累積投資」的黃金比例,單身生活不僅現在能過得精采,老後更能過得優雅、自主且富有尊嚴!

---

【作者】彭彩蓮CFP

│證書:CFP ® 國際認證高級理財規劃顧問、RFA退休理財規劃顧問、高齡金融規劃顧問師、家族信託規劃顧問師

│專長:個人及家庭理財規劃、保險規劃、退休安養、 信託規劃、資產傳承

│得獎:2022年FPAT理財規劃書競賽獲得最佳人氣獎、2023年FPAT理財規劃書競賽擔任評審

│經歷:壽險公司從業30餘年

│部落格:精彩蓮蓮。財富觀點|彭彩蓮CFP®