婚前必看:婚前財產歸屬權、婚後家用怎麼分配?

- 許騰遠

- 2025年10月26日

- 讀畢需時 6 分鐘

已更新:2025年11月17日

作者:許騰遠

家用怎麼分配比較好?

婚姻,從來不只是愛情的延續,更是現實生活的共同經營,許多人在步入婚姻前,滿懷浪漫與承諾,卻很少有人真正討論,而導致結婚後,夫妻彼此的理財觀念落差很大。

此外,長輩們也常耳提面命的說:「婚前不談錢,也許是浪漫;但婚後不談錢,往往是悲劇的開始」,所以如果可以的話,遊戲規則還是要先說清楚講明白會比較妥當。

有關理財觀念的延伸閱讀,騰遠在天下雜誌被轉載的文章:哪個年齡層是最大贏家?

4種常見的家用分配模式

兩人共組一個家庭時,從來都不是兒戲,從每天的柴米油鹽醬醋茶,也都是跟錢息息相關,錢不是萬能,但是沒有錢萬萬不能,貧窮夫妻百事哀,如何讓每月的收入,都可以適得其所、發揮功能,似乎就跟大家息息相關,有時候三五好友相聚時,不免也會聊到家中是誰在管錢的,以我週遭的朋友為例,絕大部份都是太太在管理,而我聽到的,不外乎都是這幾種方式。

1共同帳戶制

夫妻雙方可以將全部或部分的收入,匯入共同帳戶,由雙方協商使用,以利支付共同支出,例如基本生活開銷,有房租/房貸、水電瓦斯/網路、食物、交通等花費。

2比例分攤制

如果是雙薪家庭的夫妻,可能薪水較低的一方,會希望可以依收入高低,來按比例出錢(如六四、七三),此時為了家庭的和諧,薪水較高的一方,是可以多出一點。

3固定金額制

每月各自繳交固定金額作為家用,至於是多少金額,取決於每對夫妻的收入,共同討論出彼此是可以負擔的金額,例如家庭責任支出,有子女教育、父母贍養、醫療保險等。

4混合制

基本開銷共同負擔,其餘的收入各自支配,留給彼此一點想像的空間,人是活的規矩是死的,有時候的彈性和調整,是可被接受的,例如有育兒、失業或生病等狀況,應重新協商。

畢竟婚姻是一輩子的功課,不管選擇哪一種,只要雙方同意你情我願,只要你們夫妻談好就好,以我結婚多年經驗告訴我,務必謹記一個原則,那就是Happy Wife才會有Happy Life,這絕對是不會錯的,如果不相信的話,趕緊去問另一半就對了,看我寫得有沒有道理。

婚前婚後財產,怎麼分配?

另外一個故事,有一天陳阿姨突然打給我:「我跟你說哦,我女兒要結婚了」

而我也很開心的回說:「阿姨恭喜哦,要好命哦~~(台)」

陳阿姨回說:「阿不是啊...,我是要問你,他們結婚後,對方是不是可以來分我家的財產呢?有沒有什麼方法可以解決呢?」

聽完之後在那瞬間,我突然明白,原來結婚不僅是感情的結合,更是財務與責任的結盟,許多夫妻因為有「愛」而走進婚姻,但也因為有「錢」的問題,而走向爭執,所以婚前的溝通和協議,也考驗著雙方的智慧,我想只要有結過婚的人都知道,單純只有口頭約定的話,似乎是沒有什麼保障。

婚前、婚後財產的不同

關於結婚這件事,至97年5月23日開始,結婚制度從儀式婚改為登記婚,意思是結婚則必須去戶政事務所辦理登記,才會發生結婚的效力,如果只有公證結婚或舉行婚宴,在法律上是沒有結婚的效力。

所以從登記後的那一刻開始,你的錢就不是你的錢,我的錢也不是我的錢,那到底是誰的錢呢?結婚後如何保障自己的財產呢?理想情況下,當然會希望兩者兼得。

婚前財產

一般來說,婚前是可以簽「婚前財產協議書」來明確劃分,但也很容易被誤會,為什麼要簽這個呢?對方要求簽協議書,是因為不愛我嗎?其實恰恰相反,這是一種對雙方感情負責的表現,由於雙方婚前各自擁有的財產(如存款、投資等),一旦無法被推定為婚前或婚後財產時,一律視為婚後財產,所以寫協議書,正好是保障雙方的權利,但如果今天是您要結婚的話,會不會拿出來討論後,反而結不了婚呢?這也是要值得我們,好好去思考一下,到底有沒有要拿出來的必要。

婚後財產

夫妻財產制的類型,大致上有三種,法定財產制、共同財產制、和分別財產制,若無特別約定,一律都是採用法定財產制,也是實務上最多人選擇的方式,結婚後共同努力所產出的財產(如收入、利息、投資收益等),平時類似分別財產制,消滅時類似共同財產制,然而,婚姻何時會消滅呢?不外乎夫妻離婚或其中一方死亡時,另一方都可行使夫妻剩餘財產分配請求權,為自己爭取最大的權益,在此貼心提醒,依據民法第 1030-1 條規定,因繼承或其他無償取得之財產、慰撫金是不能算入婚後財產的請求。

財產分配舉例說明

甲和乙是夫妻,甲在結婚前,銀行帳戶有500萬,離婚時有1000萬。

乙在結婚前,銀行帳戶有300萬,婚姻期間,乙的爸爸贈與乙100萬,所以乙離婚時有500萬。

甲在結婚後增加了500萬,所以婚後財產是500萬。

1000萬 (結婚後) - 500萬 (結婚前) = 500萬 (可行使夫妻剩餘財產分配請求權)。

乙雖然帳面上,似乎多了200萬,但其中的100萬,是來自爸爸的無償贈與,依法是要扣除,所以乙的婚後財產是100萬。

500萬 (結婚後) - 300萬 (結婚前) - 100萬 (無償贈與) = 100萬 (可行使夫妻剩餘財產分配請求權)。

因此,乙是有權利可以向甲,要求婚後財產差額的一半,也就是200萬元。

500萬 (甲) - 100萬 (乙) = 400萬 (差額)。

這時候財產較少的一方,依法是可以向多的一方,請求差額的一半財產。

400萬 / 2 = 200萬 (乙拿)。

怎麼留財產給另外一半?

比起家用的分配,其實還有一件事更重要,人不怕一萬,只怕萬一,天有不測風雲,如果另一半先離開了,那我怎麼辦呢?在傷心之餘,後來才驚覺,我和配偶辛苦打拚下來的財產,竟然不是我全拿,還有別人可以和我一起來繼承,不知道當下的心情會不會是OOXX,特別是頂客族,他們一定會想,憑什麼我們夫妻的財產,要和對方的父母或兄弟姐妹來分配呢?

其實只要依民法第 1138 條,就可以來繼承配偶的遺產,這還不打緊,如果配偶的遺產,最後居然是留給最討厭或最不喜歡的那個人,我想到時候一定會很憂鬱,甚至會家庭破裂,所以避免這種憾事的發生,事前的準備,生前的分配,如何真正把您的財產,留給您真正想留的那個人,就顯得特別重要。

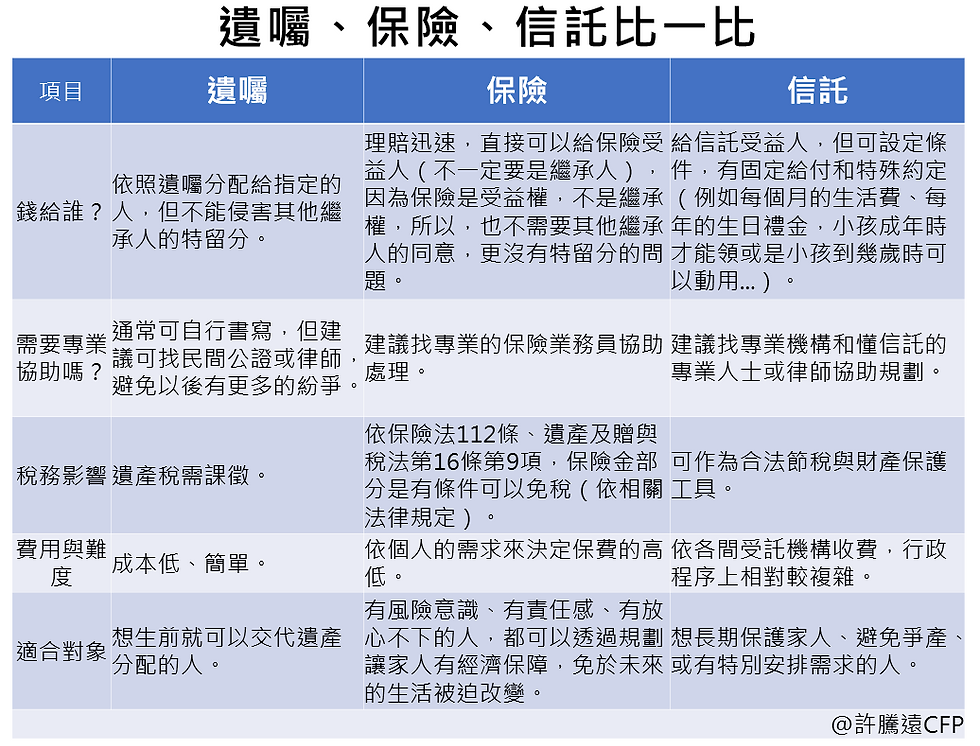

關於財產的傳承和分配,不外乎就有三種,遺囑、保險、和信託,簡稱為財富三兄弟,各自有它的優點,然而,單一方式的規劃,可能較無法解決全面性的人生問題,畢竟每個人所擔心的人事物皆不盡相同,因此能結合兩種方式以上,對於人生所擔憂的問題、財富的傳承,就更加圓滿了,最重要的是,對於家庭的和諧,家人間的感情和睦,您認為值多少錢呢?我想答案一定是「無價」。

有關信託的延伸閱讀,騰遠在理財好聲音撰寫的文章:信託,不是有錢人專利,而是人生風險規劃的最佳工具!無法決定人生長度,但可以選擇寬度

人生很短,愛要即時,當黑夜來臨,天使不再為我們守護時,如果我們突然的離開,甚至來不及說再見,請問您最放心不下的人是誰呢?可能是未成年子女,心愛的另一半、還是年邁的父母呢?如果我們還有能力去決定,如果我們還有機會去選擇,可以為了他們做些什麼事,您會決定怎麼做呢?或者是一樣沒有付出行動嗎?

遺憾的是,人生沒有太多的如果,只有去做和不做的結果,至於這個結果,後續的發展,就要看您今天如何下這個決定了,或許愛情需要浪漫的滋潤,但家庭更需要人生的規劃和完善的制度,如果來不及說出口,至少也要有愛的表現吧。

請大家要懂得善加運用工具,讓它來幫您解決很多的人生問題,可以把您的想法實現,即使人不在了,但我們的愛仍在,只是換個方式陪伴在家人的身邊。

---

【作者】許騰遠

│證書:CFP®國際認證高級理財規劃顧問、RFA退休理財規劃顧問、高齡金融規劃顧問、信託證照、理財規畫人員證照、人身保險證照、產險證照、勞資事務師、交通事故調處師、就業服務人力資源管理師

│專長:資產傳承、信託規劃、稅務規劃、退休金規劃、保單健診分析

│經歷:保險業17年

│LINE聯繫:許騰遠